- Los resultados de 2019, impactados por la desaceleración del crecimiento económico y el aumento de las inversiones en los negocios de consumo y la digitalización de toda la compañía:

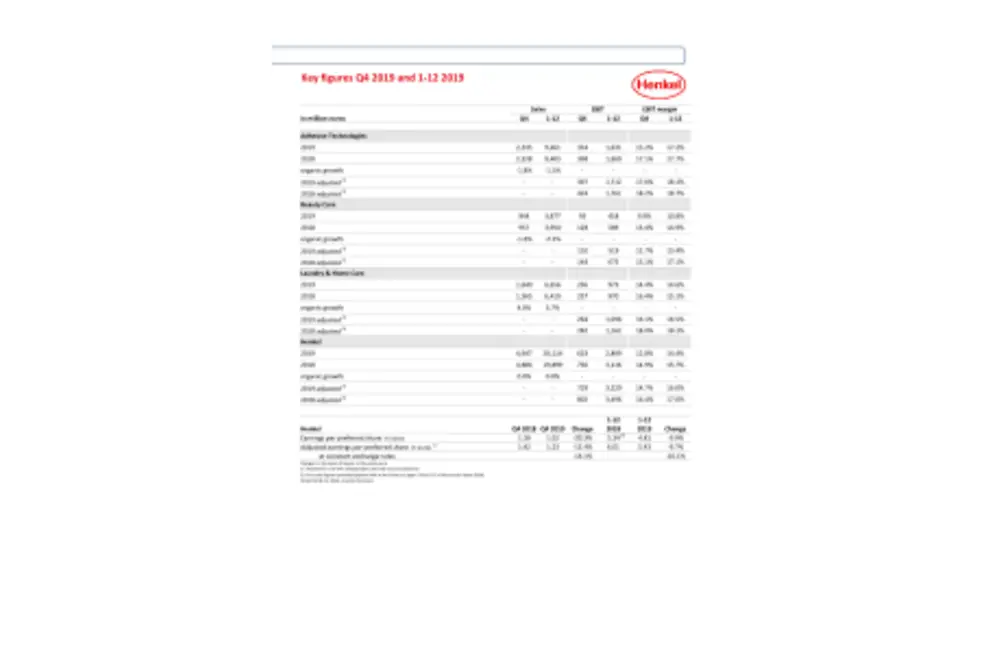

- Las ventas aumentan un 1,1% hasta los 20.114 millones de euros, y las ventas orgánicas se mantienen estables

- Margen EBIT depurado* a 16% (-1.6 pp)

- Las ganancias depuradas* por acción preferente (EPS) alcanzan los 5,43 euros, nominalmente un -9,7%, a tipos de cambio constante del -10,1%

- Flujo de caja libre: 2.471 millones de euros (+554 millones de euros)

- Dividendo** sobre el año anterior: 1,85 euros por acción preferente

- Perspectivas para el 2020: mayor avance en las inversiones para el crecimiento en un un entorno industrial incierto

- Crecimiento orgánico de las ventas: 0 – 2%

- Margen EBIT depurado*: alrededor del 15%

- EPS depurado**: disminución en un porcentaje de un solo dígito en el rango medio a alto, a tipos de cambio constantes.

5 mar 2020 Düsseldorf / Alemania

Henkel presenta un rendimiento del negocio variado durante el 2019 e informa de sus perspectivas para el 2020

“En 2019, el rendimiento de nuestros negocios ha sido, en general, variado. Nuestra unidad de negocio Adhesive Technologies se ha visto afectada por una marcada desaceleración en segmentos clave de clientes, en particular en la industria de automoción y electrónica. Al mismo tiempo, nuestros negocios de consumo, Laundry & Home Care y Beauty Care, se han enfrentado a una intensa competencia en muchos mercados", dice Carsten Knobel, CEO de Henkel.

"A principios de 2019, anunciamos nuestro plan para aumentar las inversiones enfocadas al crecimiento, situadas alrededor de los 300 millones de euros anuales desde 2019 en adelante, para fortalecer nuestras marcas, tecnologías e innovaciones, así como para acelerar la transformación digital de Henkel", ha añadido Carsten Knobel. En el transcurso del año, Henkel ha aumentado gradualmente estas inversiones de crecimiento en toda la compañía, pero no se han realizado en su totalidad. Tanto la disminución de los volúmenes como el aumento de las inversiones para el crecimiento han afectado a las ganancias y al margen EBIT en 2019. “Gracias a nuestro enfoque continuo en la gestión de costes, una mayor eficiencia de nuestros procesos y la adaptación de las estructuras, hemos podido mitigar parcialmente estos efectos", comenta Carsten Knobel. "También hemos continuado invirtiendo en expandir y modernizar las plantas de producción y centros de innovación. Además, hemos fortalecido nuestros diferentes negocios a través de adquisiciones específicas y alianzas, con un volumen total de casi 600 millones de euros".

“Sin embargo, no estamos satisfechos con los resultados que hemos logrado. Teníamos mayores ambiciones para Henkel y, en consecuencia, se tomarán acciones decisivas para aprovechar plenamente nuestro potencial de crecimiento y mejorar el rendimiento financiero en el futuro", ha resumido Knobel sobre el desarrollo del negocio en 2019.

Perspectivas para el 2020

Henkel también ha publicado hoy sus perspectivas para todo el ejercicio 2020, en línea con lo anunciado en diciembre de 2019. Para 2020, Henkel prevé generar un crecimiento orgánico de las ventas del 0% al 2%. También prevé un efecto adverso en el rendimiento de sus ganancias en 2020, dada la incertidumbre que prevalece en el entorno industrial y el aumento de las inversiones anuales en marketing y publicidad, así como en digitalización y IT para fortalecer sus negocios de manera sostenible. Se espera que el margen EBIT depurado se sitúe alrededor del 15%. Se espera que las ganancias depuradas por acción preferente (EPS) disminuyan en un porcentaje de un solo dígito en el rango medio a alto, a tipos de cambio constantes.

Evolución de las ventas y beneficios durante el 2019

Las ventas en el ejercicio fiscal 2019 han aumentado nominalmente un 1,1% situándose en 20.114 millones de euros. Los efectos de las divisas han tenido un impacto positivo del 0,6% en el crecimiento de las ventas. Ajustado por estos efectos monetarios, las ventas han crecido un 0,5%. La contribución de las adquisiciones y desinversiones ha ascendido a un 0,5%. El crecimiento orgánico de las ventas, que excluye el impacto de las divisas y las adquisiciones/desinversiones, se ha mantenido estable en un 0%.

La unidad de negocio Adhesive Technologies ha reportado un rendimiento orgánico de las ventas del -1,5%. En la unidad de negocio de Beauty Care, las ventas se han situado orgánicamente en un -2,1% por debajo del año anterior. La unidad de negocio de Laundry & Home Care ha logrado un crecimiento orgánico de las ventas del 3,7%.

Los mercados emergentes han logrado un crecimiento orgánico de las ventas del 2,5% y, por lo tanto, han sido los principales impulsores del desarrollo de ventas orgánicas. Los mercados maduros han registrado un rendimiento negativo de las ventas orgánicas del -1,6%.

Las ventas orgánicas en Europa Occidental han sido un -1,2% más bajas con respecto al año anterior. Europa del Este ha logrado un crecimiento orgánico del 6,5%. En África y Medio Oriente, las ventas han crecido orgánicamente en un 13,3%. América del Norte ha registrado un desarrollo negativo de las ventas orgánicas del -2,3%. En América Latina, las ventas han crecido orgánicamente en un 4,9%. En la región Asia-Pacífico, las ventas han disminuido orgánicamente en un -6,5%.

El beneficio operativo depurado (EBIT) ha disminuido un -7,9%, pasando de 3.496 millones de euros en 2018 a 3.220 millones de euros.

El rendimiento depurado de las ventas (margen EBIT) ha disminuido -1,6 puntos porcentuales respecto al año anterior, situándose en el 16%. La rentabilidad del Grupo se ha visto afectada negativamente por el aumento de las inversiones en marcas, tecnologías, innovaciones y digitalización anunciadas a principios de 2019. Sin embargo, la financiación adicional no se ha utilizado por completo. En total, se ha invertido alrededor del 50% de los 300 millones de euros planificados para 2019.

El resultado financiero ha decrecido desde los -65 millones de euros en 2018 a los -88 millones de euros este ejercicio. La causa ha sido, principalmente, los gastos por intereses de los compromisos de arrendamiento tras la aplicación, por primera vez, de la normativa IFRS 16.

El beneficio neto tras deducir las participaciones no mayoritarias ha sido de 2.353 euros en comparación con los 2.603 millones de euros del año 2018.

El beneficio por acción preferente depurado (EPS) ha decrecido un -9,7%, pasando de los 6,01 euros en el año 2018 a los 5,43 euros. A tipo de cambio constante, el beneficio por acción preferente ha decrecido un -10,1%.

El Consejo de Administración, la Junta de Supervisión y la Junta de Accionistas propondrán en la Junta General Anual, que se celebrará el 20 de abril de 2020, el mismo dividendo que el año pasado, es decir, 1,85 euros por acción preferente y 1,83 euros por acción ordinaria. Esto equivale a un índice de pago del 34,2%, 3,3 puntos porcentuales por encima del año pasado y que está dentro del objetivo del rango de pago de dividendo situado entre el 30% y el 40%.

El capital circulante neto como porcentaje de las ventas ha mejorado un -1,2 puntos porcentuales hasta el 3,9%.

El flujo de caja libre ha alcanzado un nuevo máximo con 2.471 millones de euros (el año pasado fue de 1.917 millones de euros).

La posición financiera neta también ha mejorado, cerrando el año con -2.045 millones de euros (31 de diciembre de 2018: -2.895 millones de euros).

Evolución de las unidades de negocio

Las ventas generadas por la unidad de negocio de Adhesive Technologies han crecido nominalmente un 0,6% hasta los 9.461 millones de euros en el ejercicio de 2019. En un contexto industrial retador, con un fuerte descenso del sector de la automoción y la electrónica, las ventas han decrecido orgánicamente un -1,5%. El beneficio operativo depurado ha disminuido interanualmente un -2,8% y ha alcanzado los 1.712 millones de euros. El rendimiento depurado de las ventas se ha situado en el 18,1% (el año anterior: 18,7%).

El desarrollo de las ventas orgánicas en la división Beauty Care ha sido negativo con un -2,1% en 2019. Nominalmente, las ventas se han situado un -1,8% respecto al año anterior, alcanzando los 3.877 millones de euros. El beneficio operativo depurado ha sido de 519 millones de euros, un -23,1% en relación con el año anterior. El rendimiento depurado sobre las ventas ha decrecido interanualmente un 13.4% (año anterior: 17,1%), principalmente por el descenso del margen bruto y el incremento de las inversiones en marcas, tecnologías, innovaciones y digitalización.

La unidad de negocio de Laundry & Home Care ha generado un aumento de las ventas orgánicas del 3,7% en el ejercicio de 2019. Nominalmente, las ventas han aumentado un 3,7% hasta los 6.656 millones de euros. Situado en los 1.096 millones de euros, el beneficio operativo depurado ha estado un -5,7% por debajo del año anterior. El rendimiento depurado de las ventas ha decrecido -1,6 puntos porcentuales hasta el 16,5%, principalmente por el incremento de las inversiones en marcas, tecnologías, innovaciones y digitalización.

Nuevo marco estratégico: triunfando en esta década gracias a un crecimiento intencionado

“Con vistas al futuro, hemos definido un nuevo marco estratégico para crecer de manera intencionada y asegurar un exitoso desarrollo de Henkel en el futuro. Construido sobre una base sólida y conducido por el propósito común de crear valor sostenible, los principales elementos de este plan se centran en un portafolio ganador, una ventaja competitiva en las áreas de innovación, sostenibilidad y digital, así como en modelos operativos preparados para el futuro, y todo ello apoyado por una fuerte base de cultura colaborativa y personas empoderadas”, comenta Carsten Knobel.

*Depurado por cargos únicos/ganancias y cargos de reestructuración

**Propuesta a los accionistas para la Junta General Anual del 20 de abril de 2020

Reporte Anual 2019 (Capa)

Henkel CEO Carsten Knobel

Henkel CFO Marco Swoboda

1 de 3