- Resultados anuales de 2022:

- Ventas del Grupo: 22.400 millones de euros, crecimiento orgánico* del 8,8%

- Beneficio de explotación (EBIT)**: 2.300 millones de euros, -13,7%

- Margen EBIT depurado**: 10,4%, -3,0pp

- Beneficio por acción preferente (BPA)**: 3,90 euros, -17,8% a tipos de cambio constantes

- Propuesta de dividendo sobre el nivel del año anterior: 1,85 euros por acción preferente

- Buenos progresos en la aplicación de la “Puposeful Growth Agenda”

- Nace la nueva unidad de negocio Consumer Brands

- Impulso de la sostenibilidad en áreas clave

- Perspectivas para el ejercicio fiscal 2023: se espera un mayor crecimiento

- Crecimiento orgánico de las ventas: 1% a 3%

- Margen EBIT**: entre el 10% y el 12%

- Beneficio por acción preferente (BPA)**: entre -10% y +10% (a tipos de cambio constantes)

7 mar 2023 Barcelona

Henkel logra un aumento significativo de las ventas en 2022 y se prepara para un mayor crecimiento en el ejercicio 2023

"En 2022, hemos logrado un crecimiento significativo de las ventas y unos sólidos resultados en un año muy difícil, aplicando importantes medidas estratégicas. Hemos logrado compensar parcialmente el drástico aumento de los costes de materias primas y logística mediante precios más altos y siendo más eficientes. Esto se refleja en nuestras ventas, que han alcanzado un nuevo máximo de unos 22.400 millones de euros, y en un beneficio de explotación de 2.300 millones de euros. Sobre esta base, proponemos a nuestros accionistas un dividendo estable al nivel del año anterior. Con la fusión de nuestros negocios de consumo en la unidad de negocio Consumer Brands, también hemos puesto en marcha con éxito una de las mayores transformaciones de nuestra empresa en las últimas décadas", ha declarado Carsten Knobel, CEO de Henkel.

"Gracias al gran compromiso de nuestro equipo global, a nuestra sólida cultura y con una estrategia de crecimiento clara y a largo plazo, hemos superado bien los retos del pasado ejercicio. Nos veo bien preparados para conducir a Henkel a través de estos tiempos difíciles y alcanzar nuestros ambiciosos objetivos. Estamos listos para seguir creciendo en el ejercicio actual, impulsados por nuestras dos unidades de negocio Adhesive Technologies y Consumer Brands”, ha asegurado Knobel.

Evolución de las ventas y los beneficios del Grupo en el ejercicio 2022

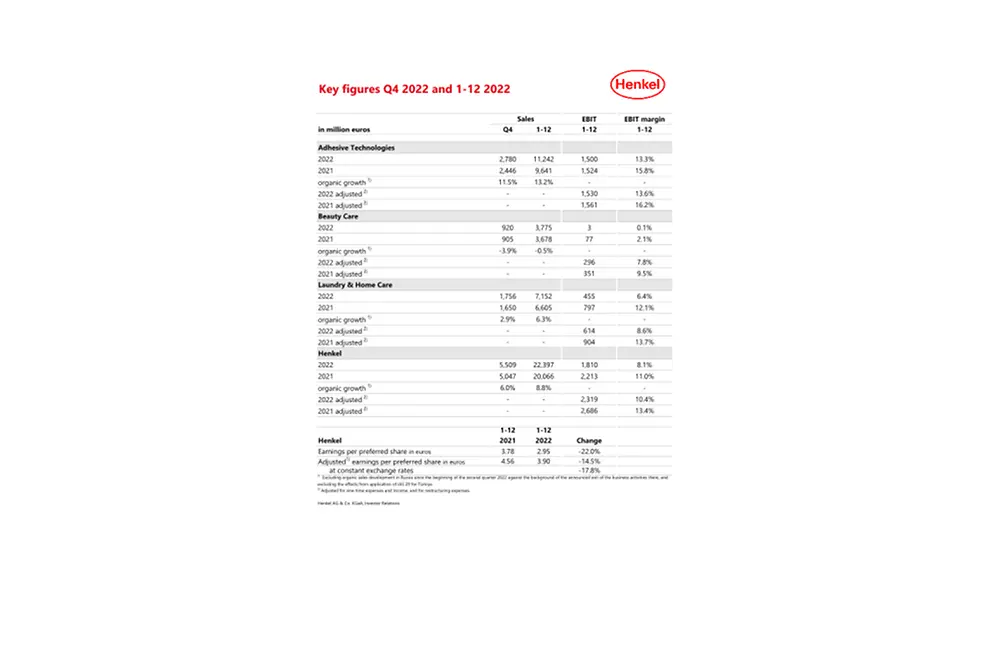

Las ventas del Grupo Henkel han alcanzado los 22.397 millones de euros en el ejercicio 2022. Esto corresponde a un crecimiento nominal del 11,6% y a un importante crecimiento orgánico de las ventas del 8,8%, impulsado por los aumentos de precios en todas las unidades de negocio. El impacto de las adquisiciones y desinversiones en las ventas ha sido ligeramente negativo, del -1,1%. Los efectos de las divisas han tenido un impacto positivo del 3,9% en las ventas.

La unidad de negocio Adhesive Technologies ha logrado un crecimiento orgánico de las ventas de dos dígitos del 13,2%, al que han contribuido todas las áreas de negocio. La evolución orgánica de las ventas en la unidad de negocio Beauty Care ha sido ligeramente negativa, con un -0,5%. Mientras que la recuperación en curso del negocio Hair Professional ha tenido un efecto positivo, el negocio de consumo de Beauty Care se ha visto afectado en particular por la aplicación de las medidas anunciadas sobre la cartera de productos. La unidad de negocio Laundry & Home Care ha generado un fuerte crecimiento orgánico de las ventas del 6,3%, impulsado especialmente por el importante crecimiento del área de negocio de Laundry Care.

Los mercados emergentes han logrado un crecimiento orgánico de las ventas de dos dígitos, del 13,3%. Los negocios en los mercados maduros han registrado un fuerte rendimiento orgánico de las ventas del 5,2%.

El beneficio operativo ajustado (EBIT ajustado) ha alcanzado los 2.319 millones de euros, frente a los 2.686 millones de euros del ejercicio 2021 (-13,7%). El impacto de los precios significativamente más altos de las materias primas y la logística ha pesado sobre la rentabilidad del Grupo y no se ha podido compensar totalmente por la evolución positiva de los precios y las medidas continuas para reducir los costes y aumentar la eficiencia en la producción y la cadena de suministro.

Con un 10,4%, el rendimiento ajustado de las ventas (margen EBIT ajustado) en el ejercicio se ha situado por debajo del nivel del año anterior (2021: 13,4%).

El beneficio ajustado por acción preferente ha disminuido un -14,5% hasta 3,90 euros (año anterior: 4,56 euros). A tipos de cambio constantes, esto corresponde a una evolución del -17,8%.

El capital circulante neto como porcentaje de las ventas ha aumentado al 4,5%, 2,3 puntos porcentuales más que el año anterior. Este aumento se atribuye sobre todo a unos precios significativamente más altos de los materiales directos.

El flujo de caja libre ha alcanzado los 653 millones de euros, lo que supone un descenso significativo respecto al año anterior (en 2021: 1.478 millones de euros). Esto se debe al mayor capital circulante neto y al menor flujo de caja de las actividades de explotación como consecuencia de un menor beneficio de explotación.

La posición financiera neta ha sido de -1.267 millones de euros (el 31 de diciembre de 2021: -292 millones de euros). Esto también refleja los gastos relacionados con el programa de recompra de acciones lanzado en febrero de 2022 y el pago de dividendos en el segundo trimestre.

El Consejo de Administración, el Consejo de Supervisión y el Comité de Accionistas propondrán a la Junta General Anual del 24 de abril de 2023 un dividendo estable con respecto al año anterior de 1,85 euros por acción preferente y 1,83 euros por acción ordinaria. Esto equivale a una ratio de reparto del 46,6%, que está por encima del rango objetivo del 30% al 40% y refleja la inusual carga sobre los beneficios causada en particular por el considerable aumento de los precios de las materias primas y los costes logísticos. Este payout es posible gracias a la sólida base financiera y al bajo endeudamiento neto del Grupo Henkel. De este modo, Henkel puede mantener la continuidad de los dividendos para sus accionistas.

Rendimiento de la unidad de negocio en el ejercicio 2022

En el ejercicio 2022, las ventas de la unidad de negocio Adhesive Technologies han aumentado nominalmente un 16,6%, hasta 11.242 millones de euros. Orgánicamente, las ventas han crecido un 13,2%. Este crecimiento de las ventas se ha visto impulsado por una evolución de los precios de dos dígitos. El beneficio de explotación ajustado ha sido ligeramente inferior en términos interanuales, situándose en 1.530 millones de euros (2021: 1.561 millones de euros). El rendimiento ajustado de las ventas ha alcanzado el 13,6%, frente al 16,2% del año anterior. Esto se debe principalmente al descenso del margen bruto, afectado negativamente por el importante aumento de los precios de los materiales directos.

En la unidad de negocio Beauty Care, las ventas disminuyeron nominalmente un -2,6% en el ejercicio 2022, hasta 3.775 millones de euros. Orgánicamente, las ventas han disminuido ligeramente un -0,5%. Esto se ha debido a diferentes desarrollos. Mientras que el negocio Hair Professional ha logrado un crecimiento muy fuerte de las ventas, el negocio de consumo se ha situado orgánicamente por debajo del nivel del año anterior, en particular debido a la aplicación de las medidas anunciadas sobre la cartera. El beneficio de explotación ajustado ha alcanzado los 269 millones de euros (año anterior: 351 millones de euros). La rentabilidad ajustada de las ventas ha descendido al 7,8% (año anterior: 9,5%). Además del descenso del margen bruto, esto se ha debido en parte a un ligero aumento de las inversiones en marketing y publicidad.

Las ventas de la unidad de negocio de Laundry & Home Care han aumentado un 8,3% en términos nominales en el ejercicio 2022, alcanzando los 7.152 millones de euros. Orgánicamente, las ventas han crecido un 6,3%. El aumento de las ventas ha estado impulsado por los precios, mientras que los volúmenes disminuyeron. Con 614 millones de euros, el beneficio operativo ajustado se ha situado por debajo del nivel del año anterior (904 millones de euros). El rendimiento ajustado de las ventas ha disminuido al 8,6%, debido principalmente al descenso del margen bruto como consecuencia de unos precios de las materias primas y la logística significativamente más altos y a un aumento de los gastos de marketing y publicidad.

Perspectivas 2023

Se prevé que el crecimiento económico mundial siga debilitándose en 2023. Según las estimaciones actuales, se espera que el entorno económico mundial siga siendo inflacionista en el ejercicio 2023, debido a los aumentos previstos de los costes laborales y al mantenimiento de los elevados costes de la energía y las materias primas. En este contexto, se estima que los precios medios de las materias directas aumenten en un porcentaje entre bajo y medio de un solo dígito en comparación con la media anual de 2022. Además, es probable que los tipos de interés se mantengan significativamente más altos que en años anteriores. Por lo tanto, se supone que la demanda industrial será más moderada que en el año anterior, y que el impulso de crecimiento de la demanda de los consumidores en áreas clave del negocio de bienes de consumo de Henkel se ralentizará. Además, se prevé que las actividades empresariales en Rusia se desinviertan a finales del primer trimestre de 2023.

Teniendo en cuenta estos factores, Henkel espera generar un crecimiento orgánico de las ventas de entre el 1% y el 3% en el ejercicio 2023, con ambas unidades de negocio dentro de este rango. La rentabilidad ajustada de las ventas (margen EBIT ajustado) se espera que se sitúe entre el 10% y el 12%. Se prevé que la rentabilidad ajustada de las ventas se sitúe entre el 13% y el 15% para Adhesive Technologies y entre el 7,5% y el 9,5% para Consumer Brands. Para el beneficio ajustado por acción preferente (BPA) a tipos de cambio constantes, Henkel espera una evolución en el rango del -10% al +10%.

“Purposeful Growth Agenda” implementada con éxito

A pesar del difícil entorno macroeconómico y geopolítico, Henkel ha continuado implementando de manera consistente su estrategia en 2022. La compañía ha seguido desarrollando su cartera de negocios y marcas, fortalecido su ventaja competitiva en las áreas de innovación, sostenibilidad y digitalización, optimizado sus modelos operativos y fomentado su cultura corporativa. Un foco estratégico clave en 2022 ha sido la fusión de las unidades de negocio Laundry & Home Care y Beauty Care en la división integrada Consumer Brands.

Establecida con éxito la nueva unidad de negocio Consumer Brands

A finales de enero de 2022, Henkel anunció una de las mayores transformaciones de la compañía en las últimas décadas: la fusión de sus dos negocios de consumo en una unidad de negocio integrada, denominada Consumer Brands. La nueva división, que ya está establecida con éxito desde principios de 2023, reúne todas las marcas de consumo de todas las categorías bajo un mismo techo, incluyendo marcas icónicas como Persil o Schwarzkopf y el negocio Hair Professional. Con ello, Henkel está creando una plataforma multicategoría que le permitirá crecer alrededor de 11.000 millones de euros de ventas en 2022.

Con la fusión, Henkel pretende aumentar la rentabilidad de su negocio de bienes de consumo y, por tanto, de todo el grupo, y conseguir impulsar un crecimiento adicional. Para ello, la cartera en torno a las categorías globales de Laundry & Home Care y Hair se centrará en negocios y marcas estratégicas con un atractivo potencial de crecimiento y margen. Durante la integración, se esperan sinergias significativas, algunas de las cuales se utilizarán para realizar inversiones específicas en algunas de las prioridades estratégicas de la compañía como son la innovación, la sostenibilidad y la digitalización, así como para reforzar el margen y el perfil de crecimiento de la unidad de negocio.

A medio plazo, Henkel pretende realizar un ahorro bruto (antes de reinversiones) de unos 500 millones de euros. El potencial de las sinergias surge de la adaptación de las estructuras de ventas y administrativas, de una publicidad y un marketing más centrados y de una cadena de suministro optimizada. La aplicación se llevará a cabo en dos fases: en la primera, las medidas que se aplicarán hasta finales de 2023 supondrán un ahorro neto de unos 250 millones de euros anuales, con pleno impacto en los beneficios a partir de 2024. Los primeros ahorros netos, de unos 60 millones de euros, ya se lograron en 2022.

La empresa también ha avanzado con fuerza en la transformación de su cartera de consumo: en este sentido, Henkel había anunciado una revisión de hasta 1.000 millones de euros de las ventas. En 2022, ya se han ejecutado con éxito unos 400 millones, de los cuales, unos 200 millones de euros corresponden a medidas de optimización de la cartera, y los 200 millones restantes a desinversiones. El resultado es una transformación fundamental de la cartera con la salida global de las categorías de Cuidado Oral y Cuidado de la Piel, y de algunos mercados selectivos de Cuidado Corporal. En el futuro, Henkel seguirá revisando su cartera y reduciendo aún más la complejidad.

La segunda fase de la implantación se centrará en la excelencia de la cadena de suministro. Para ello, Henkel quiere mejorar la eficiencia de su propia producción y optimizar la red de fabricantes por contrato y sus costes de aprovisionamiento. De acuerdo con el principio de "una cara para el cliente", la empresa también quiere impulsar la integración comercial optimizando las capacidades logísticas. La segunda fase de la integración ya ha comenzado y se espera que la mayor parte de las medidas se hayan aplicado a finales de 2025. A partir de estas medidas, Henkel espera un ahorro neto anual adicional de unos 150 millones de euros, que se materializará plenamente a partir de 2026. Al mismo tiempo, la segunda fase está asociada a costes únicos de unos 250 millones de euros y a gastos de capital. Las partes correspondientes al 2023 se incluyen en el pronóstico para este ejercicio.

Progreso consistente en todos los pilares estratégicos de la Agenda de Crecimiento con Propósito

Como parte de su gestión activa de la cartera, además de interrumpir o desinvertir actividades, Henkel ha seguido desarrollando su cartera mediante adquisiciones. La empresa ha adquirido el negocio de peluquería de Shiseido en la región Asia-Pacífico y reforzado así su posición en este atractivo mercado con sus productos premium para el cuidado, la coloración y el peinado del cabello. En la unidad de negocio Adhesive Technologies, Henkel ha expandido su experiencia en tecnologías innovadoras de superficies y soluciones de gestión térmica con dos adquisiciones tecnológicas.

En 2022, Henkel ha vuelto a lanzar numerosas innovaciones al mercado, dando respuesta a importantes tendencias y creando valor para clientes y consumidores. En Adhesive Technologies, se ha introducido una nueva solución de recubrimiento conductor para el mercado de baterías de vehículos eléctricos, sector en rápido crecimiento. Esta tecnología mejora el rendimiento de las baterías al aumentar hasta un 30% la conductividad en su interior y permite reducir en más de un 20% el consumo total de energía en el proceso de fabricación. En la unidad de negocio de Beauty Care, por ejemplo, Henkel ha lanzado Colour Alchemy, una innovación en coloración capilar para conseguir efectos de color únicos basados en su experiencia líder en tecnología capilar. Y en Laundry & Home Care, se han lanzado innovadores geles limpiadores para lavavajillas bajo la marca Somat.

Además, Henkel ha anclado aún más la sostenibilidad en el negocio. Henkel introdujo su "Marco de Objetivos de Sostenibilidad 2030+" con nuevas metas y objetivos el año pasado. En 2022, Henkel aumentó la proporción de electricidad procedente de fuentes renovables al 70%, acercando a la empresa a su ambición de que sus operaciones sean climáticamente positivas para 2030. Henkel también ha reforzado la sostenibilidad de su cartera de productos, por ejemplo, utilizando más materias primas renovables y recicladas. A través de una asociación con BASF, Henkel pretende sustituir hasta 110.000 toneladas métricas de materias primas químicas para productos de consumo fabricados en Europa por materias primas renovables, como parte de un proceso de equilibrio de biomasa. Además, Henkel también ha emitido otro bono con un volumen de 650 millones de euros, que está vinculado a la consecución de objetivos específicos de sostenibilidad.

Henkel también ha avanzado en la digitalización y aumentado la cuota de ventas digitales en relación con las ventas del grupo a más del 20%. Además, se han optimizado aún más las estructuras en la unidad digital de la empresa, Henkel dx, y se han creado nuevas oportunidades de negocio, con la importante contribución de la plataforma de negocio digital RAQN.

En cuanto a los modelos operativos preparados para el futuro, en 2022 se ha centrado la atención en la fusión de las unidades de negocio de Laundry & Home Care y Beauty Care.

Además, se ha reforzado aún más la cultura de la empresa, basada en el propósito corporativo "Pioneers at heart for the good of generations” y en los "Leadership Commitments" establecidos por Henkel. En este sentido, Henkel ha seguido implementando nuevos programas de formación y desarrollo, así como el concepto holístico Smart Work, que proporciona un marco global para el trabajo móvil, el diseño del entorno de trabajo y las iniciativas de salud para los empleados.

"Estamos firmemente convencidos de que con Consumer Brands hemos sentado las bases para un mayor crecimiento rentable de nuestro negocio de consumo y de toda nuestra empresa. En Adhesive Technologies, nos centramos sistemáticamente en las tendencias de sostenibilidad, movilidad y conectividad, y queremos aprovechar la posición de liderazgo mundial de esta unidad de negocio para seguir aumentando su crecimiento y rentabilidad en los próximos años. Así pues, estamos bien posicionados, tenemos la estrategia adecuada y un equipo fuerte. Confío plenamente en que alcanzaremos nuestros ambiciosos objetivos y ejecutaremos con éxito nuestra decidida agenda de crecimiento", resumió Carsten Knobel.

* Excluida la evolución orgánica de las ventas en Rusia desde principios del segundo trimestre de 2022, en el contexto de la salida anunciada de las actividades comerciales en ese país, y excluidos los efectos de la aplicación de la NIC 29 en Turquía.

** Ajustado por gastos e ingresos extraordinarios y por gastos de reestructuración.

Este documento contiene declaraciones que se refieren al desarrollo futuro del negocio, al rendimiento financiero y otros eventos o desarrollos de relevancia futura para Henkel que pueden constituir declaraciones prospectivas. Las declaraciones con respecto al futuro se caracterizan por el uso de palabras como esperar, intentar, planificar, anticipar, creer, estimar y términos similares. Esta información contiene declaraciones prospectivas que se basan en estimaciones y suposiciones actuales hechas por la dirección corporativa de Henkel AG & Co. KGaA. Tales declaraciones no deben entenderse como una garantía en ningún caso de que dichas expectativas resulten ser exactas. El desempeño futuro y los resultados realmente logrados por Henkel AG & Co. KGaA y sus compañías afiliadas dependen de una serie de riesgos e incertidumbres y, por lo tanto, pueden diferir materialmente de las declaraciones prospectivas. Muchos de estos factores están fuera del control de Henkel y no pueden estimarse con precisión por adelantado, como el entorno económico futuro y las acciones de los competidores y otros involucrados en el mercado. Henkel no planea ni se compromete a actualizar ninguna declaración a futuro.

Este documento incluye indicadores financieros complementarios que no están claramente definidos en el marco de información financiera aplicable y que son o pueden ser indicadores de desempeño alternativos. Estas medidas financieras suplementarias no deben considerarse de forma aislada o como alternativas a las medidas de los activos netos y posiciones financieras o resultados de operaciones de Henkel, tal como se presentan de acuerdo con el marco de información financiera aplicable en sus estados financieros consolidados. Otras empresas que informan o describen medidas de desempeño alternativas con títulos similares pueden calcularlas de manera diferente.

Este documento se ha emitido solo con fines informativos y no pretende constituir un asesoramiento de inversión ni una oferta

de venta o una solicitud de oferta de compra de valores.

Reporte Anual 2022 (Capa)

Henkel CEO Carsten Knobel

Henkel CFO Marco Swoboda

1 de 3