- Las ventas del Grupo en el primer semestre de 2022 crecieron orgánicamente un +8,9%, hasta unos 10.900 millones de euros (+9,9% nominal), impulsadas por todas las unidades de negocio y regiones

- Los beneficios se vieron afectados, como se esperaba, por los drásticos efectos contrarios de los costes:

- El beneficio de explotación (EBIT)* alcanza los 1.166 millones de euros (-18,5%)

- El margen EBIT* se sitúa en el 10,7% (-370 puntos básicos)

- Beneficio por acción preferente (BPA)* a 1,95 euros, -20,8% a tipos de cambio constantes

- Buen progreso en la implementación de la agenda de Crecimiento con Propósito y en la fusión de los negocios de consumo en Henkel Consumer Brands

- Perspectivas actualizadas para el ejercicio 2022:

- Crecimiento orgánico de las ventas: incrementado a +4,5 a +6,5 por ciento

- Margen EBIT*: sin cambios, entre el 9,0 y el 11,0 por ciento.

- Beneficio por acción preferente (BPA)* a tipos de cambio constantes: sin cambios, con un descenso de entre el -35% y el -15%.

16 ago 2022 Düsseldorf / Alemania

Henkel aumenta significativamente sus ventas, impulsa su agenda estratégica y eleva sus previsiones de ventas para 2022

En el primer semestre de 2022, Henkel ha aumentado las ventas del Grupo hasta unos 10.900 millones de euros. Esto corresponde a un importante crecimiento orgánico de las ventas del +8,9%. Este desarrollo positivo ha sido impulsado por todas las unidades de negocio y regiones. Como era de esperar, los resultados del primer semestre se han visto afectados por la drástica subida de los precios de los materiales y la logística. A pesar de los importantes aumentos de precios, la estricta gestión de los costes y las nuevas mejoras de la eficiencia, estos efectos no han podido compensarse totalmente.

"En un entorno muy desafiante, el rendimiento de las ventas en los primeros seis meses ha superado las expectativas que preveíamos para el año completo, mientras que las ganancias se han desarrollado en línea con nuestra previsión del Grupo para el año fiscal 2022. A la vista de esta evolución, hemos elevado nuestras previsiones sobre el crecimiento orgánico de las ventas del Grupo para todo el ejercicio y hemos confirmado nuestras previsiones sobre el margen EBIT y el beneficio por acción preferente", ha declarado Carsten Knobel, CEO de Henkel.

"Estamos avanzando de forma consistente en nuestra estrategia para el Crecimiento con Propósito y hemos hecho un buen progreso en su implementación en la primera mitad de 2022, gracias sobre todo al fuerte compromiso de nuestros empleados en todo el mundo. Con nuestro negocio de Adhesive Technologies, somos líderes mundiales en el suministro de soluciones innovadoras, centrándonos en tendencias futuras como la movilidad, la conectividad y la sostenibilidad. Al combinar los negocios de consumo de Laundry & Home Care y Beauty Care, estamos creando una plataforma multicategoría con unas ventas de unos 10.000 millones de euros. Estamos bien encaminados y nuestro objetivo es tener nuestro futuro negocio de Consumer Brands establecido a más tardar a principios de 2023. La unidad de negocio combinada ofrecerá una base más amplia para optimizar nuestra cartera de forma más consistente y hará avanzar el negocio hacia un perfil de mayor crecimiento y margen."

Actualización de las perspectivas para el ejercicio 2022

Henkel espera ahora un crecimiento orgánico de las ventas del +4,5 al +6,5% en el ejercicio 2022 (anteriormente: +3,5 a +5,5%). Se sigue esperando un crecimiento orgánico de las ventas de entre +8,0 y +10,0% para la unidad de negocio Adhesive Technologies. Para Beauty Care, Henkel prevé ahora un crecimiento orgánico de las ventas del -3,0 al -1,0% (anteriormente: -5,0 al -3,0%). Para la unidad de negocio Laundry & Home Care, Henkel prevé ahora un crecimiento orgánico de las ventas del +4,0 al +6,0% (anteriormente: +2,0 al +4,0%). Se espera que el margen EBIT ajustado a nivel del Grupo se mantenga sin cambios en el rango del 9,0 al 11,0%. Para la evolución del beneficio ajustado por acción preferente (BPA) a tipos de cambio constantes, Henkel sigue esperando un descenso de entre el -35% y el -15%.

Salida de las operaciones en Rusia y Bielorrusia en ejecución

En abril de 2022, Henkel decidió abandonar sus actividades comerciales en Rusia y Bielorrusia. Henkel está evaluando minuciosamente todas las opciones y tiene la intención de haber completado el proceso a finales de año.

Evolución de las ventas y los resultados del Grupo en el primer semestre de 2022

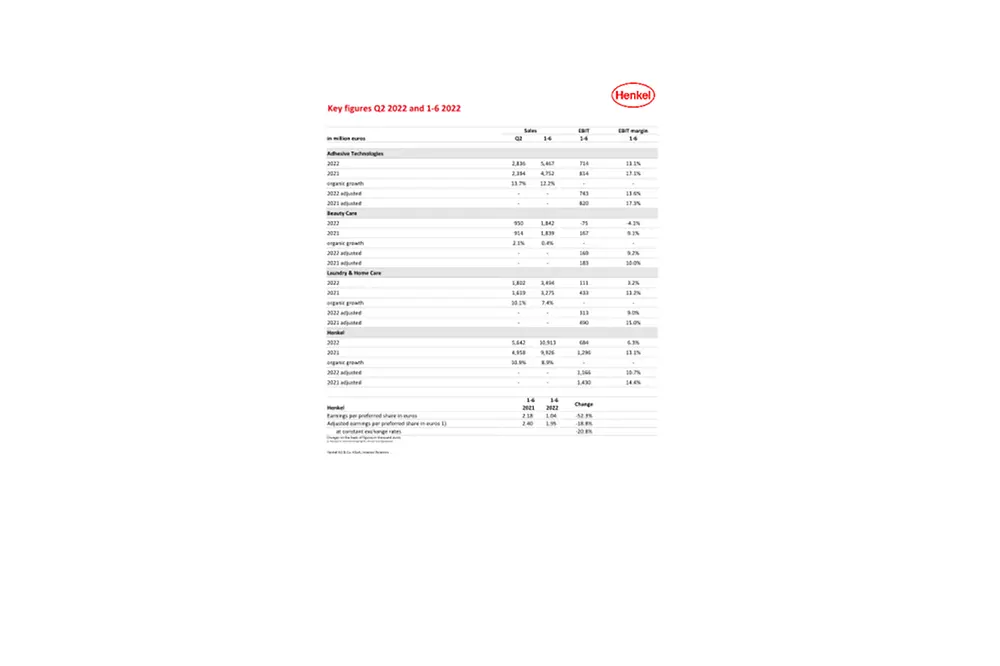

Con 10.913 millones de euros, las ventas del Grupo en el primer semestre de 2022 se han situado un 9,9% por encima del nivel del año anterior (segundo trimestre: 5.642 millones de euros, +13,8%). Las ventas orgánicas, que excluyen el impacto de los efectos de las divisas y las adquisiciones y desinversiones, han mostrado un crecimiento significativo del +8,9% (T2: +10,9%). Las adquisiciones y desinversiones han tenido un impacto negativo del -1,4% en las ventas (segundo trimestre: -1,8%). Desde el inicio del segundo trimestre, se incluyen los efectos de la anunciada salida de operaciones en Rusia y Bielorrusia. Los efectos del cambio de divisas han aumentado las ventas en un +2,4% (T2: +4,7%). También incluyen los efectos de la aplicación de la NIC 29 (Información Financiera en Economías Hiperinflacionarias) exigida a Turquía desde el inicio del periodo reportado.

El crecimiento de las ventas en el primer semestre ha estado impulsado principalmente por la unidad de negocio Adhesive Technologies, que ha logrado un aumento orgánico de dos dígitos del +12,2% (aquí, todas las áreas de negocio han conseguido un crecimiento orgánico de las ventas). La unidad de negocio Beauty Care ha registrado un crecimiento orgánico de las ventas del +0,4% en el primer semestre. El negocio Professional ha logrado un crecimiento orgánico de las ventas de dos dígitos. En cambio, en el negocio de Consumer se ha situado por debajo del nivel del año anterior, principalmente como resultado de las medidas anunciadas para mejorar la cartera. La unidad de negocio de Laundry & Home Care ha presentado un importante aumento orgánico de las ventas del +7,4%, impulsado en particular por el crecimiento de dos dígitos en el negocio de Laundry. El negocio de Home Care ha registrado una evolución positiva de las ventas orgánicas en el primer semestre del año.

En los mercados emergentes, las ventas orgánicas han crecido a una tasa de dos dígitos, concretamente un +12,9% (segundo trimestre: +14,6%). El negocio en los mercados maduros ha mostrado un rendimiento orgánico de las ventas muy fuerte, del +5,5% (T2: +7,8%).

Las ventas del primer semestre en Europa Occidental han presentado una evolución orgánica del +2,2% (segundo trimestre: +4,8%). En Europa Oriental, el crecimiento orgánico de las ventas ha sido del +23,2% (2º trimestre: +26,3%). En África/Oriente Medio, las ventas orgánicas han aumentado un +3,2% (2º trimestre: +5,1%). El crecimiento de las ventas orgánicas en Norteamérica ha sido del +9,2% (2º trimestre: +11,7%). América Latina ha presentado un crecimiento orgánico de las ventas del +16,9% (2º trimestre: +18,5%). En la región de Asia-Pacífico, las ventas orgánicas han aumentado un +6,1% (2º trimestre: +6,9%).

El beneficio operativo ajustado (EBIT ajustado) ha sido de 1.166 millones de euros en el primer semestre, frente a los 1.430 millones de euros del periodo anterior. El descenso es debido principalmente a un aumento significativo de los precios de los materiales directos.

La rentabilidad ajustada de las ventas (margen EBIT ajustado) ha disminuido del 14,4% al 10,7% debido a los precios significativamente más altos de los materiales directos.

El beneficio ajustado por acción preferente se ha situado en 1,95 euros en el primer semestre de 2022. A tipos de cambio constantes, esto representa un descenso del -20,8% en comparación con el mismo periodo del año anterior. Esta evolución se debe, principalmente, al importante aumento de los precios de los materiales directos.

El capital circulante neto ha aumentado en 1,6 puntos porcentuales hasta el 5,2% de las ventas (mismo período del año anterior: 3,6%), también afectado por la fuerte subida de los precios de las materias primas.

El flujo de caja libre, de 46 millones de euros, ha sido inferior al del primer semestre de 2021 (471 millones de euros) debido al menor flujo de caja de las actividades de explotación como consecuencia del menor beneficio de explotación y el mayor capital circulante neto.

A 30 de junio de 2022, la posición financiera neta ascendía a -1.441 millones de euros (31 de diciembre de 2021: -292 millones de euros). Esta evolución también incluye gastos de unos 430 millones de euros en el programa de recompra de acciones lanzado en febrero de 2022, así como el pago de dividendos de unos 800 millones de euros en el segundo trimestre.

Evolución de las unidades de negocio en el primer semestre de 2022

En el primer semestre de 2022, las ventas de la unidad de negocio Adhesive Technologies han aumentado nominalmente un +15,0%, hasta los 5.467 millones de euros (segundo trimestre: 2.836 millones de euros, +18,5%). Las ventas orgánicas han aumentado un +12,2% (segundo trimestre: +13,7%). Esta evolución ha estado impulsada por todas las unidades de negocio y regiones. El beneficio operativo ajustado en el primer semestre de 2022 ha alcanzado los 743 millones de euros, frente a los 820 millones del periodo anterior. Con un 13,6%, la rentabilidad ajustada sobre las ventas ha sido 3,7 puntos porcentuales inferior a la cifra del primer semestre de 2021, y las cifras de beneficios se han visto afectadas por el importante aumento de los precios de los materiales directos.

En la unidad de negocio Beauty Care, las ventas han aumentado orgánicamente un +0,4% (segundo trimestre: +2,1%) en los seis primeros meses de 2022. En términos nominales, las ventas han crecido un +0,2% y han alcanzado los 1.842 millones de euros (segundo trimestre: 950 millones de euros, +3,9%). Este crecimiento ha estado impulsado, principalmente, por el buen comportamiento del negocio Professional, que ha podido aprovechar sus buenos resultados del año anterior. El negocio Consumer, en cambio, se ha situado por debajo del nivel del año anterior, debido principalmente a la aplicación de las medidas de mejora de la cartera anunciadas para 2022. El beneficio operativo ajustado ha conseguido 169 millones de euros en el primer semestre de 2022, frente a los 183 millones de euros del primer semestre de 2021. El rendimiento ajustado de las ventas ha sido 0,8 puntos porcentuales inferior al nivel del año anterior, con un 9,2%, también afectado por el aumento de los precios de los materiales directos.

La unidad de negocio de Laundry & Home Care ha logrado un importante aumento orgánico de las ventas del +7,4% en el primer semestre de 2022 (segundo trimestre: +10,1%). El crecimiento ha estado impulsado, en particular, por un aumento de dos dígitos en las ventas del negocio de Laundry. En términos nominales, las ventas han aumentado un +6,7% hasta los 3.494 millones de euros (segundo trimestre: 1.802 millones de euros, +11,3%). El beneficio operativo ajustado ha sido de 313 millones de euros, frente a los 490 millones de euros del periodo anterior. El rendimiento ajustado de las ventas ha sido del 9,0%, también por debajo del nivel del primer semestre de 2021, en particular debido al importante aumento de los precios de los materiales directos.

Agenda para el Crecimiento con Propósito: buen progreso

Henkel está llevando a cabo su agenda para el Crecimiento con Propósito y ha desarrollado un marco estratégico claro para ello. Los elementos clave del marco estratégico son una cartera exitosa, contar con una clara ventaja competitiva en las áreas de innovación, sostenibilidad y digitalización, así como disponer de modelos operativos preparados para el futuro, basados en una fuerte cultura empresarial.

En la primera mitad de 2022, Henkel ha continuado trabajando de forma consistente en la implementación de su agenda de crecimiento y ha realizado un buen progreso en todos los pilares. Con la fusión de las unidades de negocio Laundry & Home Care y Beauty Care en la nueva unidad de negocio Henkel Consumer Brands, Henkel está llevando su agenda de crecimiento al siguiente nivel. La estructura de la nueva unidad de negocio comprende las dos categorías globales Laundry & Home Care y Hair Care, apoyadas por funciones centrales, y cuatro regiones. Otras categorías se gestionarán bajo control regional. Ya se han definido los cuatro primeros niveles de gestión. En el mayor mercado único de Henkel, los Estados Unidos, se espera que la nueva organización esté totalmente establecida a partir de septiembre.

En el contexto de la fusión de los dos negocios de consumo, y como parte de una gestión activa de la cartera, actualmente se están revisando los negocios y las marcas que representan unas ventas totales de hasta 1.000 millones de euros. Esto incluye la desinversión o el cese de negocios que no cumplen con los criterios de Henkel en términos de crecimiento y rentabilidad. En la primera mitad de 2022, Henkel ya ha hecho un buen progreso con sus desinversiones de algunos negocios no esenciales en Beauty Care. Estos forman parte de las medidas en la cartera del negocio de Beauty Care con un volumen de ventas de alrededor de 200 millones de euros, y cuya ejecución está prevista para finales de año.

Henkel también ha reforzado su cartera mediante adquisiciones. En julio de 2022 se cerró la adquisición del negocio Hair Professional de Shiseido en la región de Asia-Pacífico. Esto ha convertido a Henkel en el co-número 2 mundial en el negocio de Hair Professional.

Para reforzar su ventaja competitiva, Henkel se ha centrado en acelerar aún más las innovaciones, impulsar la sostenibilidad como factor diferenciador y aumentar la creación de valor para el cliente y los consumidores a través de la digitalización.

Un pilar clave de la estrategia de Henkel es una clara diferenciación en el mercado a través de innovaciones exitosas. Estas han apoyado el crecimiento de forma significativa en la primera mitad del año. En Adhesive Technologies, por ejemplo, Henkel ha desarrollado nuevos recubrimientos de protección contra el fuego para las baterías de los vehículos eléctricos que, no sólo aumentan significativamente la seguridad de los pasajeros, sino que también permiten a los clientes de la industria del automóvil lograr una producción rentable. En Beauty Care, Henkel ha relanzado su marca de cuidado del cabello Schauma con un concepto de envase sostenible rediseñado que utiliza entre un 50% y un 100% de plástico reciclado. En la unidad de negocio de Laundry & Home Care, se ha logrado un crecimiento de dos dígitos y nuevas ganancias de cuota de mercado con Persil, apoyado por la expansión de la gama de productos sostenibles y preparados para el comercio electrónico.

Desde hace mucho tiempo, la sostenibilidad es una de las mayores fortalezas de Henkel. Para reflejar la creciente importancia de la gestión sostenible y las crecientes expectativas de los clientes y la sociedad, Henkel ha mejorado su estrategia de sostenibilidad a largo plazo con su nuevo "Marco de Ambiciones de Sostenibilidad 2030+", introducido a principios de este año. Además de los objetivos existentes, se han establecido nuevas metas a largo plazo para impulsar nuevos avances en base a tres dimensiones: "Planeta regenerativo", "Comunidades prósperas" y "Socio de confianza".

Henkel ha seguido avanzando en materia de sostenibilidad en el primer semestre de 2022. En el camino para lograr el objetivo de conseguir un balance de CO2 positivo para sus centros de producción en 2030, Henkel, por ejemplo, ha conseguido que otros tres centros en Europa funcionen con energía 100% neutra en CO2. Además, Henkel sigue apostando sistemáticamente por las materias primas renovables. A través de una asociación con BASF, alrededor de 110.000 toneladas de materiales de origen fósil se han sustituido por fuentes de carbono renovables.

Junto a la innovación y la sostenibilidad, Henkel ha definido la digitalización como una palanca clave para reforzar su competitividad. En la primera mitad del año, la cuota de ventas generada a través de canales digitales ha crecido a doble dígito, alcanzando más del 20%. A través de su plataforma de comercio electrónico, la unidad de negocio Adhesive Technologies ha logrado un crecimiento de dos dígitos en el primer semestre de 2022. La eShop del negocio Hair Professional también ha registrado un crecimiento de dos dígitos con una gama ampliada de marcas y productos. Además, Henkel está incrementando aún más su oferta de productos para el comercio electrónico en Laundry & Home Care. A ello ha contribuido la nueva plataforma técnica integrada RAQN.

Los modelos operativos lean, rápidos y preparados para el futuro son elementos clave del marco estratégico de Henkel. Henkel ha ampliado aún más los cambios lanzados en 2020: la unidad digital Henkel dx cuenta con estructuras altamente eficientes que permiten mayores inversiones en proyectos de IT con costes estables.

Otro elemento clave de la agenda de Crecimiento con Propósito es desarrollar aún más la cultura corporativa de Henkel y acelerar la transformación cultural. La empresa pretende fomentar una cultura de colaboración y, en la primera mitad del año, Henkel ha continuado lanzando una serie de medidas para lograr este objetivo y empoderar aún más a sus empleados.

Por ejemplo, Henkel ha puesto en marcha un amplio programa de gestión del cambio en relación con la fusión de las unidades de negocio de Laundry & Home Care y Beauty Care. El programa se centra en la capacitación para el cambio y la transformación del equipo. Además, para lograr el objetivo de la paridad de género en todos los niveles de gestión para el año 2025, Henkel ha dado pasos concretos y ha lanzado iniciativas como la Semana de la Diversidad, Equidad e Inclusión. Además, como parte del concepto integral de Smart Work, se han introducido nuevas iniciativas centradas en la salud mental y el bienestar de los empleados.

"Aunque hemos tenido que hacer frente a los efectos de la pandemia del COVID, así como a la guerra en Ucrania, hemos aumentado significativamente nuestras ventas orgánicas y reportadas en la primera mitad del año. Como era de esperar, nuestros resultados se han visto afectados sobre todo por el drástico aumento de los costes de las materias primas y la logística. Esto también se refleja en nuestras perspectivas actualizadas para el ejercicio de 2022", ha dicho Carsten Knobel. "Estamos orgullosos de los buenos progresos que hemos hecho en la ejecución de nuestra agenda estratégica para el Crecimiento con Propósito y seguiremos persiguiendo nuestra estrategia de forma consistente en este entorno globalmente desafiante."

* Ajustado por gastos e ingresos no recurrentes y por gastos de reestructuración.

Este documento contiene declaraciones que se refieren al desarrollo futuro del negocio, al rendimiento financiero y otros eventos o desarrollos de relevancia futura para Henkel que pueden constituir declaraciones prospectivas. Las declaraciones con respecto al futuro se caracterizan por el uso de palabras como esperar, intentar, planificar, anticipar, creer, estimar y términos similares. Esta información contiene declaraciones prospectivas que se basan en estimaciones y suposiciones actuales hechas por la dirección corporativa de Henkel AG & Co. KGaA. Tales declaraciones no deben entenderse como una garantía en ningún caso de que dichas expectativas resulten ser exactas. El desempeño futuro y los resultados realmente logrados por Henkel AG & Co. KGaA y sus compañías afiliadas dependen de una serie de riesgos e incertidumbres y, por lo tanto, pueden diferir materialmente de las declaraciones prospectivas. Muchos de estos factores están fuera del control de Henkel y no pueden estimarse con precisión por adelantado, como el entorno económico futuro y las acciones de los competidores y otros involucrados en el mercado. Henkel no planea ni se compromete a actualizar ninguna declaración a futuro.

Este documento incluye indicadores financieros complementarios que no están claramente definidos en el marco de información financiera aplicable y que son o pueden ser indicadores de desempeño alternativos. Estas medidas financieras suplementarias no deben considerarse de forma aislada o como alternativas a las medidas de los activos netos y posiciones financieras o resultados de operaciones de Henkel, tal como se presentan de acuerdo con el marco de información financiera aplicable en sus estados financieros consolidados. Otras empresas que informan o describen medidas de desempeño alternativas con títulos similares pueden calcularlas de manera diferente.

Este documento se ha emitido solo con fines informativos y no pretende constituir un asesoramiento de inversión ni una oferta de venta o una solicitud de oferta de compra de valores.

Henkel CEO Carsten Knobel

Henkel CFO Marco Swoboda

Informe Trimestral Q2/2022 (Cover)

1 de 3